Lebih Jauh Membahas Bagaimana "The Merge" POW dan POS pada Ethereum

“The Merge” Ethereum yang telah terjadi bisa dibilang salah satu peristiwa terbesar di crypto sejak blok genesis Bitcoin.

“The Merge” mengacu pada Ethereum yang membuat perubahan pada lapisan konsensus dengan berpindah dari konsensus Proof of Work (PoW) ke Proof of Stake (PoS). Dengan kondisi pada pasar kripto saat ini di “Bear Market”, The Merge telah menjadi topik hangat selama beberapa bulan terakhir; tapi bisakah itu benar-benar memenuhi semua hype?

Sementara semua orang dapat setuju bahwa “The Merge” yang memotong konsumsi energi Ethereum sebesar ~99,95% adalah perkembangan positif untuk dukungan terhadap lingkungan industry yang berbasis green energy, ada implikasi lain dari PoS yang telah membuat komunitas terpecah.

Dalam laporan berikut berusaha untuk berkontribusi pada diskusi seputar The Merge memberikan beberapa perspektif tentang dua pertanyaan utama:

1. Akankah PoS memperkenalkan lebih banyak risiko di tingkat validator?

2. Apakah peralihan ke PoS menyebabkan peningkatan tekanan jual pada ETH?

RINGKASAN SINGKAT

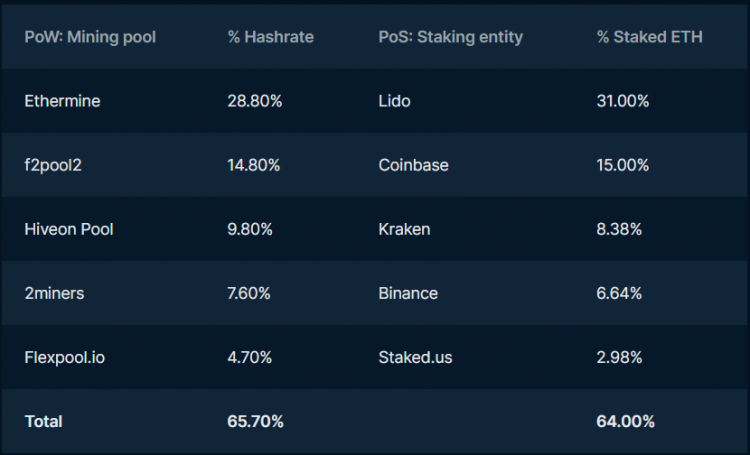

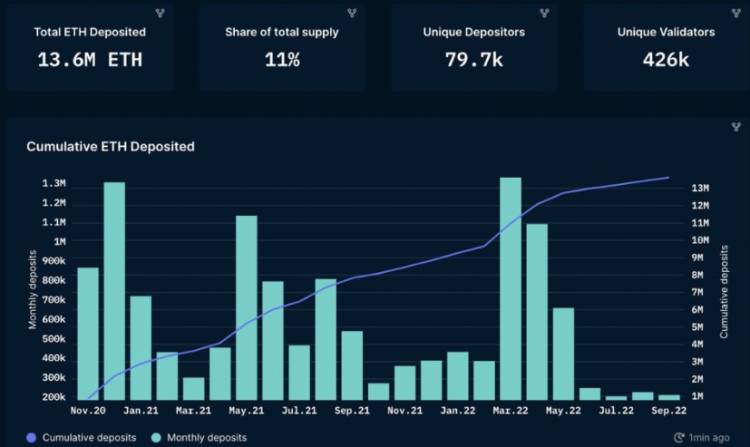

- Proporsi ETH yang relatif kecil saat ini (~ 11,3%) di mana 65% adalah staking yg liquid dan 35% tidak likuid. Meskipun ada jumlah validator yang sangat tinggi (426k) dan depositor unik (~80k), sekitar 64% dari ETH yang di “staking” adalah dengan 5 entitas.

- Lido memegang jumlah terbesar dari ETH yang di “staking” (31%), diikuti oleh Coinbase, Kraken, dan Binance dengan gabungan ~30%. Layanan liquid staking seperti Lido didirikan untuk menghindari potensi entitas terpusat seperti pertukaran yang mendapatkan mayoritas ETH yang di “staking”. Sangat penting bahwa penyedia liquid staking seperti Lido menjadi cukup terdesentralisasi untuk tidak di dapat di sensor.

- Kepemilikan token tata kelola Lido, LDO, relatif terkonsentrasi, dengan pemegang token terbesar adalah dana yang dapat diidentifikasi dan anggota tim yang bisa dibilang membawa risiko. Misalnya, 9 alamat teratas (tidak termasuk treasury) memegang ~46% kekuasaan tata kelola, dan sejumlah kecil alamat biasanya mendominasi proposal. Staking untuk desentralisasi yang tepat sangat tinggi untuk entitas dengan potensi bagian mayoritas dari ETH yang di “staking”.

- Sebagian besar ETH yang di “staking” saat ini tidak menghasilkan laba (~ 71%). 18% dari semua ETH yang di “staking” adalah milik pemegang saham tidak likuid yang saat ini sedang mencari untung - ini bisa dibilang kategori yang paling mungkin untuk dijual ketika penarikan diaktifkan pada “Shanghai” upgrade. “Whale” ETH telah mengumpulkan ETH sepanjang tahun.

- Kepemilikan Smart Money ETH telah meningkat setelah terendah pada pertengahan Juni.

Menggabungkan Proof-of-Stake dan Sentralisasi?

Dengan Ethereum pindah ke PoS setelah The Merge, perhatian utama adalah sentralisasi Ether (ETH) yang dipertaruhkan.

Salah satu ide orisinal untuk blockchain adalah untuk memungkinkan desentralisasi. Namun, skala ekonomi terkait biaya energi dan peralatan pada akhirnya menghasilkan peternakan dan kolam penambangan yang besar dan terpusat. Ini, di antara argumen lain, mengarahkan diskusi ke solusi teknis lainnya seperti PoS.

Namun, beberapa berpendapat bahwa PoS juga secara inheren menghasilkan sentralisasi. Banyak yang cenderung memilih taruhan cair atau taruhan melalui pihak ketiga karena kenyamanan, dan pasar untuk penyedia taruhan adalah salah satu yang juga mendapat manfaat dari skala ekonomi.

- Dalam hal hasil tambahan dari pengadaan MEV, entitas yang lebih besar dapat memiliki keuntungan.

- Selain itu, derivatif taruhan likuid dengan likuiditas dan integrasi terbaik ke dalam CEX dan DeFi memiliki keunggulan kompetitif yang kuat. Likuiditas menghasilkan likuiditas.

Jumlah sebenarnya dari alamat unik yang berpartisipasi dalam staking sangat tinggi (~80rb). Namun, ini lebih bernuansa ketika melihat lanskap penyedia layanan staking perantara yang mempertaruhkan ETH atas nama penggunanya. Akibatnya, meskipun pemangku kepentingan (seperti dalam kontributor ETH) mungkin cukup beragam, sebagian besar ETH dan validator yang dipertaruhkan dapat (secara tidak langsung) dikendalikan oleh segelintir entitas atau badan pengatur.

Mengingat kejadian baru-baru ini mengenai Tornado Cash, banyak kekhawatiran telah dikemukakan dengan transisi ke PoS dan implikasi dari saham yang terkonsentrasi di antara beberapa aktor. Validator utama apa pun yang bertindak jahat terhadap jaringan atau ditargetkan secara langsung oleh regulator dapat mengancam proposisi nilai Ethereum sebagai infrastruktur yang aman, terdesentralisasi, dan tahan sensor.

Meskipun secara teknis tidak sama, membandingkan tingkat hash dari kumpulan penambangan terbesar dan ETH yang dipertaruhkan dari entitas atau perantara yang dipertaruhkan terbesar dapat berfungsi sebagai indikator kasar ketika melihat sentralisasi PoS vs. PoW untuk Ethereum. Sepintas keduanya tampak hampir sama terpusat pada tingkat entitas - 3 teratas menggabungkan lebih dari setengah dan 5 teratas masing-masing sekitar dua pertiga dari tingkat hash atau stake:

Diskusi baru-baru ini: Ada peningkatan kekhawatiran mengenai potensi penyensoran setelah pemerintah AS menyetujui protokol Tornado Cash (melalui OFAC) pada 8 Agustus 2022. Hal ini mengakibatkan sejumlah protokol memblokir alamat yang telah berinteraksi dengan Tornado Cash dan meningkatkan beberapa kekhawatiran yang valid mengenai asumsi seputar partisipasi tanpa izin di Ethereum. Meskipun sejumlah alamat sensor frontend, mereka masih dapat diakses dengan berinteraksi dengan kontrak tanpa izin mereka. Namun, ada kekhawatiran bahwa jika Ethereum sendiri menjadi cukup terpusat, pengguna tertentu dapat disensor yang akan membatalkan proposisi nilai intinya menjadi infrastruktur yang terdesentralisasi dan terbuka. Hal ini membuat penilaian implikasi dari The Merge dan pandangan yang lebih dalam ke entitas-entitas yang dipertaruhkan teratas sama pentingnya seperti sebelumnya.

Berapa banyak ETH yang dipertaruhkan, dan kapan?

Seperti yang ditunjukkan data, ETH yang disetorkan setiap bulan sangat fluktuatif, dan baru-baru ini mengalami penurunan yang signifikan. Perhatikan bahwa total ETH yang dipertaruhkan adalah 'hanya naik' karena penarikan belum diaktifkan.

Penurunan signifikan setelah Mei dapat dikaitkan dengan dampak dari crash LUNA dan FUD berikutnya dan 'de-peg' dari ETH dan stETH. Lihat artikel Nansen di sini (UST) dan di sini (stETH) yang meliput acara ini. 'De-peg' ini (bersama dengan kondisi pasar bearish) tampaknya memiliki efek peredam pada selera untuk mempertaruhkan ETH.

Secara total, 11,3% dari pasokan ETH telah di stake.

Ini dibandingkan dengan ~41% dari MATIC yang dipertaruhkan (Polygon) dan ~77% dari SOL yang dipertaruhkan (Solana).

Proporsi yang relatif kecil dari ETH yang dipertaruhkan dapat dikaitkan dengan:

- Persyaratan validator tinggi (32 ETH) untuk menjalankan node validator Anda sendiri.

- Ilikuiditas: Jika (ketika) Penggabungan terjadi, ETH yang dipertaruhkan masih akan dikunci hingga peningkatan Shanghai yang diharapkan terjadi pada tahun 2023.

- Penyedia taruhan cair seperti Lido dan Binance memecahkan masalah likuiditas ini dengan memungkinkan pengguna menerima token derivatif yang sepadan yang mewakili posisi ETH yang dipertaruhkan.

- Sebanyak 65% dari semua ETH yang dipertaruhkan adalah dengan penyedia layanan pertaruhan cair.

- Penyedia taruhan cair juga memungkinkan pengguna untuk bertaruh dengan kurang dari 32 ETH. Namun, memecahkan masalah likuiditas dengan menggunakan penyedia seperti Lido dan Binance menimbulkan risiko baru, yaitu risiko pihak lawan dan kontrak pintar.

- Risiko Teknologi

- Ada ambiguitas tentang kapan (dan jika) Penggabungan akan terjadi.

- Ketidakpastian apakah Penggabungan akan dijalankan dengan benar dan apakah rantai PoS akan diadopsi.

- Validator menanggung risiko menerima hukuman atau bahkan pemotongan jika terjadi perilaku yang tidak pantas.

- Hukuman kecil diberikan untuk tindakan yang tidak disengaja (atau kelambanan) yang menghalangi konsensus (misalnya offline selama beberapa hari).

- Dan hukuman berat – atau tebasan – diberikan untuk tindakan jahat (misalnya, membuktikan blok yang tidak valid atau bertentangan).

- Untuk meminimalkan risiko pemotongan pada staker, Lido mempertaruhkan ETH di beberapa operator node (dengan pengaturan yang heterogen). Jika operator yang Anda pilih gulung tikar, tidak mungkin untuk mendelegasikan ulang atau beralih ke operator lain sampai transaksi diaktifkan pada rantai baru (artinya ETH Anda akan macet tanpa mendapatkan imbalan). Selain itu, seperti yang disebutkan di atas, waktu henti node juga dapat dipotong meskipun Lido menerapkan biaya 10% untuk hadiah taruhan yang dibagi antara operator node, DAO, dan dana asuransi untuk membantu menutupi peristiwa tersebut.

- Pengembalian rendah dibandingkan dengan protokol DeFi lainnya: Banyak protokol DeFi telah menawarkan hasil yang lebih tinggi daripada yang ditawarkan dari taruhan Ethereum yang dapat berkontribusi pada lebih sedikit ETH yang dipertaruhkan.

Jika Penggabungan berjalan sesuai rencana, kemungkinan akan ada peningkatan ETH yang dipertaruhkan setiap bulan karena risiko eksekusi Penggabungan berkurang. Mengingat bahwa jumlah ETH yang dipertaruhkan saat ini relatif kecil, solusi derivatif staking cair harus mendapatkan keuntungan dari peningkatan kepercayaan ini. Namun, ini juga tergantung pada kondisi pasar, dan jika sentimen kripto semakin memburuk, dampak positifnya dapat dinegasikan.

Kekhawatiran telah dikemukakan mengenai risiko pemusatan ETH yang dipertaruhkan dengan sejumlah kecil entitas - situasi yang tampaknya sudah mulai terwujud.